介绍

从2014年中期开始,原油价格开始下滑,导致失控

美国许多地方和世界经济。石油和天然气综合体的关键部分

受油价大跌的影响;另外还有其他部分

经济,特别是银行业和石油消费行业也受到影响。

原油价格变动的说明因持续时间而异,

方向,时机和深度的震荡。宏观经济可能引发需求冲击

担心,特别是经济衰退,或关键石油的使用情况

消费国。其他更多的结构性需求问题,如变化

可以在运输和工业应用中使用原油的情况

如何引用本文:Sonenshine,R.和

Cauvel,M.(2017)重新审视的影响

美国原油价格走势

市场回报和波动。现代经济,

8,753-769。

https://doi.org/10.4236/me.2017.85053

收到:2017年2月2日

接受:2017年5月20日

发布时间:2017年5月23日

版权所有©2017作者和

科学研究出版社

此作品是根据Creative创建的

共同归因国际

许可证(CC BY 4.0)。

http://creativecommons.org/licenses/by/4.0/

开放获取

R. Sonenshine,M. Cauvel

754

也影响原油需求。然而,通常情况下,是否严重油不清楚

价格波动是由于短期或中期周期性变化,或较长期的

结构调整。同样可以说正面增长

原油需求或正面油价震荡。

原油价格冲击也可归因于供应问题,无论是

新石油勘探(如美国页岩生产),技术供应过剩

提高钻井效率或政府活动的发展(如伊朗

石油在长期禁运期后进入世界市场)。供应

天气,恐怖袭击或其他政府交易造成的干扰

也可以影响市场。

鉴于原油价格持续变动和明显的影响

原油价格对许多企业和经济部门的健康造成影响,

投资者可能不确定如何应对原油价格变动。投资者

回应可以提出对方向和步调的期望

经济活动以及通胀预期的变化以及潜在的部门

经济转型。投资者的回应可以看作是一种解释

石油价格波动对经济活动提供的信号。

本文旨在通过评估投资者的反应来了解这些信号

到油价的重大变化(加或减20%)。这是我们的争论

投资者对原油价格的反应主要发生在显着的时期

价格波动。虽然文献充满了评估宏观经济的研究

效应以及原油价格变动的股票市场效应,

这项研究是率先评估投资者对长期,重要原油的反应

油价震荡。为此,我们确定了10年来油价的主要趋势变化

(2006年至2015年),并评估投资者对此的反应

在特定事件窗口中进行更改。我们发现差异投资者

对生产,消费和银行部门石油危机的反应。这些

反应随着冲击的深度,变化和速度而变化。我们也找到

这些部门的不对称反应取决于石油冲击是否是

正或负

本文的布局如下。第2节回顾相关文献。

第3节讨论了我们的数据和实证策略。第4节介绍我们的回归

结果,第5节提供了一些结语。

文学评论

虽然石油和天然气价格冲击的影响长期以来一直是经济学家的兴趣,

大部分早期的工作都集中在油价冲击的影响上

商业周期和宏观经济1

。在这方面的工作受到很大的影响

原油价格是较大的主要指标

麻烦 - 正如汉密尔顿[1]指出的,在前八次衰退中有七次

(在出版时)之前是大幅度增加

原油价格。

最近,经济学家已经开始探索石油之间的关系

1

参见例如Hamilton(1983)。

R. Sonenshine,M. Cauvel

755

价格和股市回报。股票价格反映投资者对未来的看法

收益,分析油价与股市回报之间的关系

可能会对石油价格冲击对预期的影响产生有价值的见解。

诸如罗斯[2]等学者表示,油价波动可能是一个

准确衡量金融市场信息流量的速度,

因此,可能会影响股市回报。因此,作为期望和股票

市场价格随油价变动,整体经济活动可能受到影响

以及。 Ferderer [3],Lee et al。 [4]和Sadorsky [5]都投了表面上看,油价与股市回报的关系

看起来很简单:理论上原油价格的上涨应该是有益的

石油生产商和石油消费者受伤。现有研究提供了一些证据

这种关系普遍存在。 Huang et al。 [6]发现石油期货回报

对个别石油公司股票收益产生积极影响,但不重要

对标准普尔500指数等基础广泛的市场指数的影响

对石油消费部门的抵消负面影响的存在。同样的,

Hammoudeh和Li [7]发现油价与股本之间存在正相关关系

回报为石油生产者,但与广泛的负面关联

MSCI世界指数其他几项研究发现了预期的积极关系

石油和天然气公司的油价与股市回报

[8] [9]。有进一步证据表明,整个行业的回报率有所差异

子部门[8],虽然一些早期研究发现没有显着的影响[10] [11]。

同样,有一些证据表明,石油消费的股票市场回报

部门对石油价格上涨的反应负面,至少在这种情况下

美国运输业[7]。

虽然有证据表明通过理论普遍预测的基本关系

额外的研究表明,可能存在更细微的连接。

许多研究提供证据表明,油价,

经济活动和股票市场回报是不对称和非线性的。汉密尔顿

[12]认为,油价上涨阻碍了经济活动的下降

石油价格有所上涨,油价在任何一个方向都有成本调整。

因此,油价上涨造成两个负面影响,同时油价下滑

价格创造一个负面和一个积极的影响。其他的,如Balke等人

[13],表明不对称可以通过关系来解释

石油价格上涨和货币政策上涨,油价上涨表明了兴趣

涨幅,从而压低经济和股市活动。这个结果

与Ferderer [3]不同,他们认为货币政策的反应

正面和负面的冲击之间的石油冲击是类似的。他反而建议

这种不对称性是由部门冲击和不确定性引起的,而且更大

油价波动周期大幅回落。

相反,Mohanty et al。 [14]发现油价下跌幅度较大

R. Sonenshine,M. Cauvel

756

对股市回报和波动性的影响高于油价上涨。他们认为

经济对能源价格冲击的不对称反应可能归因于此

三个主要因素:1)对实际消费的不确定性影响

增长[15],2)商业公司做出的不可逆转的投资决策[16]

[17]和3)导致一个经济体内的部门转移[3] [18] [19]。

Mohanty等[14]进一步认为经济的不对称反应

能源价格冲击有可能导致消费减少

经济,投资延期和资源重新分配

行业下降和扩张。经济环境不稳定

这将导致对未来现金流量的担忧,施加压力

股市回报以及股市波动加剧。此外,

投资项目的资本成本有可能发生变化,规模很大

油价波动导致投资下滑。

一些经济学家在同意这些油价变动的影响的同时,

如Huang et al。 [6]和汉密尔顿[12]认为,油价走势必然

达到一定的门槛,对股价产生重大影响。其他

话说,石油价格只有很大的变化,无论是正面还是负面,都有一个

显着影响。 Killian和Park [20]进一步认为石油的原因

价格冲击在确定效果方面很重要。他们发现消极

股价对油价震荡的反应只有当石油价格上涨时才会发生

由于石油市场的具体需求冲击,也许是由预防性驱动的

预计未来原油供应短缺的需求。相比之下,更高

由于全球产量出乎意料的激增,油价可能会有所回升

影响股市回报。因此,现有文献表明油价之间的关系

股市回报比起初更复杂。这种复杂性

可能会出现,因为油价的变化不仅影响投资者的评估

的个人公司,也是他们对经济活动的看法。

此外,投资者对石油价格走势的关注程度

可能在不同的时间有所不同。虽然油价走势似乎可能

总是包含有关未来经济健康的有价值的信息,

投资者和投机者从众多来源收到信息

在不断的基础上就各种问题。所以看来是合理的

只有长期,重大的油价走势 - 而不是短期

波动将对投资者的情绪和期望产生重要影响。

因此,检查石油陡峭和持续增加或下降的时期

价格可能会产生与通过检查较长时间获得的结果不同的结果

并对待所有的冲击同样重要,这是所采取的方法

在大多数文献研究中。例如,Mohanty等人

[14]使用事件研究方法来突出可能是巨大的冲击

重要的是,他们专注于短期高峰而不是长期趋势

门槛相对较低 - 每日5%的运动。

本文旨在通过检查文献之间的关系来增加文献

原油价格和股市回升,长期陡峭

R. Sonenshine,M. Cauvel

757

石油价格变化既有正负,对于作者的知识,没有

尚未进行研究以研究这种关系如何不同

这样的时期。

其他研究集中在油价变动的影响上

整体股票市场[20]或个人公司回报[6] [14]。但是,研究

虽然Mohanty,但很少评估该行业或次级行业的影响

和Nandha [8]和Hommoudeh和Li [7]都是例外。而且,那些

谁看个别公司或部门几乎完全集中在石油生产

sector2

。因此,通过使用电子交易基金(ETF)这个

研究旨在通过研究油价对油价的影响来弥补研究空白

主要行业和次级行业的回报,包括石油生产商,银行业,石油业

消费者和石油中性行业。

假设,数据和实证方法

3.1。假设

本文分析了原油价格冲击对异常收益的影响

石油生产和消费行业以及银行业10多个

从2006年到2015年,我们预计会发现石油危机

各部门的影响,深度,变异性和速度差异

的震惊我们也期望这些不同的反应与否和

积极的冲击。

3.2。数据

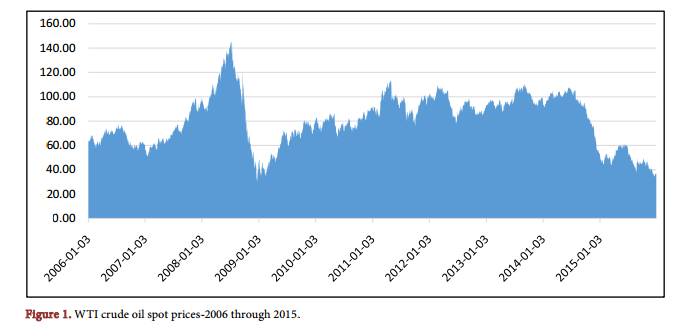

原油现货价格,如图1所示,是从美国能源收集的

信息机构(EIA)从2006年到2015年。通过分行业,石油设备和生产商ETF更加波动

比综合油ETF。

对于消费部门,我们看到混合的结果。休闲精炼行业

在负面冲击期间以正回报显示预期结果

正面冲击期间的负回报。相比之下,航运和汽车

部门显示反效果,也许表明这些行业是驱动的

更多的是周期性而不是原油价格。

最后,如预期的那样,我们没有发现与每个事件的CAR相关的模式

中性部门。

3.3.3。回归分析

要确定影响行业累计平均回报的因素,

我们转向使用事件和ETF特定因素的回归方程(6)

作为协变量。该回归方程如下:

下标j表示事件,我是公司,k表示生产,

银行,消费和中性。事件charj是指事件特征矩阵,

哪些是变化百分比(记录),事件标准差(已记录)

或变异性,事件速度(百分比变化的对数)。百分比变化是指

从60天前的油价上涨或下降

事件并持续到事件结束。以这种方式我们正在捕获

投资者对冲击深度的看法。使用的变量是

代表油价变化百分比之间的差异

在事件期间和所有正或负的平均百分比变化

事件。冲击变化的速度(绝对值的对数

贬值油价变动),衡量震荡发生的速度。

另外,我们以标准评估了油价的变动

60天期间油价变动的偏差。这些

活动特征分开列出,并与部门进行了互动

相对于CAR而退化。然而,使用单独的回归

速度和百分比变化由于多共线性问题。

此外,我们还包括企业特征,包括资产规模和债务

对公司的股权。由于我们涵盖了ETF,我们使用了加权

平均每个ETF中的公司计算资产规模和债务

公平。我们预计较大的资产规模将会对中国的CAR产生积极的影响

ETF,因为较大的公司可能处于更好的财务状况

是小公司。使用类似的推理,我们预计债务与股本水平

与CAR成反比。有关的统计资料见表4

个人ETF特征。

最后,像Mohanty等[14],我们计算了回报率或回报率

在事件窗口的前一段时间(-60,-10)。我们计算这个变量

以控制投资者在之前投标或出售股票的可能性

事件窗口。

此外,我们运行了第二个规范,样本被限制为非转移

年份。我们采用这个规范是因为经济衰退可能是

导致石油冲击,因此可能扭曲对特定的影响

部门(例如银行业),作为“正常”回报的期间

计算发生在不稳定的时刻。因此,这种回归不包括在内

2008年或2009年上半年发生的石油危机。

4.结果

表5和表6显示了完整的事件研究回归的结果

样本和非经济衰退事件。第一列提供

总样本的结果。第2列和第3列显示了正面和正面的结果

负面冲击分别与部门互动百分比变化或

冲击的深度。专栏4和5是相似的,除了它们有扇区

与冲击的速度相互作用7

。

从表5第1列可以看出,生产部门的系数是

显示(弱)与中性部分不同

生产部门在石油危机期间表现出异常的回报。看着

在第5列中,我们看到这一结果是受到负面的石油冲击所预期的驱动,

其中系数是负的和显着的。

进一步看看生产者部门,我们在第1列中找到系数

对于生产者来说,百分比变化是正的和微弱的。这个

结果似乎是由正面的石油冲击驱动的,正面证明是,

生产者第2列中的显着系数与百分比变化相互作用。

这一结果表明,油价上涨1%,达到0.63%

增加产品的异常回报初始假说如前所述,我们预计会出现重大异常

我们在所有事件中也为生产者发现了行业的回报

负面的石油冲击。我们也发现与此相关的积极的异常回报

生产者部门与百分比变化相互作用。对于负面的冲击,我们发现

银行业(非经济衰退事件)和生产中的负回报

部门。我们还发现百分比变化是负面的,显着的

对CAR有影响,而阴性则具有正效应

石油冲击

这些结果肯定提供了证据支持我们的假设

长时间的石油冲击将产生不同的部门差异

基于深度,变异性和震动速度。另外,我们提供

证据表明差异投资者对负面和正态油的反应

整体和部门的冲击。

5。结论

本研究考察了原油价格长期变化对库存的影响

美国生产者,消费者和银行业的价格。我们的方法是

评估油价冲击如何影响主要ETF的异常回报

十年来的生产者,消费者,银行和中性行业

从2006年到2015年,我们发现正常的回报

在生产部门与石油价格上涨有正相关关系,

特别是有更大的正面冲击。相比之下,我们发现了

价格和油价变化的速度对异常产生负面影响

在负面的石油危机期间,银行业的回报。最后,我们发现

消费行业的异常收益受到较高油价的不利影响

在正面石油冲击期间的价格,但我们没有发现任何重大的证据

在负面的石油危机期间对消费行业的CAR产生影响。

我们的研究结果表明,关键是有明显的异常回报

受油价变动影响的经济部门。像过去的研究一样,我们发现了

异常返回是不对称的,表明出现不同的效果

正面和负面的石油冲击。我们的研究结果提供了进一步的证据

油价冲击伴随着投资者的不确定性和部门转移。它是

留下其他研究来进一步解决这些影响。