浏览467次

时间:2017年6月22日 10:07

抽象

寡头寡头垄断企业的双重数字主要适用于

商业中介。这种双重个性具有双重的负面影响

在商品市场上:一方面,作为一个寡头买家,它减少了

通过降低生产者的销售价格来对生产者的需求

竞争激烈的市场,另一方面,作为寡头垄断的卖家,减少

供应,从而为最终消费者提价。就银行而言

部门缺乏竞争,这个双重意义就意味着这个差距

在被保险人的被动利率和活跃利率之间

贷款同样节省的费用非常高,往往导致负面

被动的利率,阻止储蓄和活跃的利率,以至于他们不鼓励

生产性投资和消费。

关键词

寡头寡头,寡头寡头,寡头寡妇,不完全竞争,

银行系统。

介绍

2003年,我发表了关于不完美monopsony的双重数字的第一件工作

单一竞争[1]。 2010年,我扩大了这些分析

在西班牙发表的文章[2]中写道。在2013年,我应用了这些

首先分析低聚物3

-oligopoly4图[3],并观察到虽然

在第二个数字中有一些竞争,两者的结果都是卖家

(货物生产者)和最终消费者,就像垄断垄断的一样

数字。因此,最重要的是,

1

Monopsony:只有一个买家的市场。

2

垄断:只有一个卖家的市场。

3

寡头市场:买家少的市场

4

寡头垄断:少数卖家的市场。

如何引用本文:Encinas-Ferrer,C.

(2017)墨西哥银行系统和

它的“寡头寡妇结构”。现代

经济,8,378-385。

https://doi.org/10.4236/me.2017.83027

收到:2017年2月2日

接受:2017年3月3日

发布时间:2017年3月6日

版权所有©2017作者和

科学研究出版社

此作品是根据Creative创建的

共同归因国际

许可证(CC BY 4.0)。

http://creativecommons.org/licenses/by/4.0/

开放获取

恩菲纳斯 - 费雷尔

379

负责促进市场竞争的国家办事处非常清楚

关于生产部门的寡头垄断与寡头寡头垄断之间的差异

在中介市场部门。

寡头垄断者中立的双重人格与我一样

在我的第一作中提到,对市场的双重负面影响:一方面

作为寡头垄断,他们降低了生产者可以获得的价格

竞争激烈的市场,另一方面,作为寡头垄断的卖家,通过

减少供应,为最终消费者提高价格。这样,他们的好处

增加购买廉价销售昂贵,影响有效需求

消费者和初始生产者的有效供应。

在银行系统的情况下,储蓄者和信贷之间的中间人

索赔人缺乏竞争导致了银行的高市场力量

支付储蓄率非常低的利率 - 在许多情况下为低利率的负利率

通货膨胀与他们收取债权人的通货膨胀相比。

银行等市场缺乏竞争双重的负面影响

在经济上,一方面阻止储蓄,另一方面则是阻止储蓄

使信用更贵,减少消费和投资。

因此,作为一个与发展经济政策相关的部门,

必须由一个国家的货币当局严格监管

应积极推动竞争,规范委员会

通过他们的服务向客户收取费用。

墨西哥银行系统

墨西哥银行体系在过去35年中已经走过三个过程

它深刻地修改了它。 1982年,墨西哥银行被国有化

政府成为公共部门的一部分。 1990年为其复兴的基础

成立了,但让前业主离开并给予

优先收购经纪公司的业主收购

[4]。这个过程恰好与新自由主义政治在国家的统治

经济政策和在此同时延长了可能性

外国资本进入其社会。 1995年的银行业危机导致合法

Ernesto Zedillo总统的政府变更允许100%

的墨西哥银行首府可以被外国银行收购。

更发达国家限制外商投资流入

他们的银行体系,特别是那些拥有最大份额的银行

他们的金融市场。这样做的原因在于这样一个相关部门的需要

主要服务于国家首都的发展需要。

恩菲纳斯 - 费雷尔

380

尽管如此,我们的政治家也进行了国有化

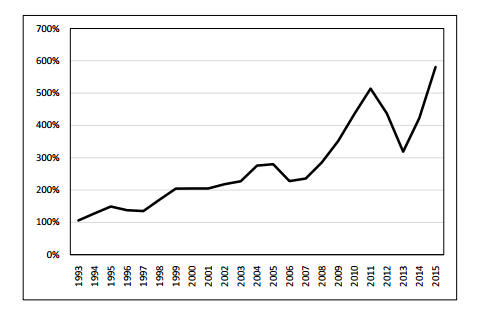

的银行体系远离竞争日益激烈,银行业务集中度较高。衡量市场集中度市场竞争力如果供需双方均被雾化,以确保价格和数量建立在完全竞争条件下的价格和数量。在寡头垄断,寡头垄断或寡头寡头垄断的情况下,其中少数卖家,买家,卖家或买家,同时也是商业中介商的卖家 - 可能会影响交易的价格和数量,我们面临不完全的竞争。竞争对手的数量越小,在这个市场上的重要性就越大,我们越接近总体竞争的缺失:垄断,垄断或垄断 - 多元化。要知道市场是否有竞争,不同的标准和使用方法最重要的是:1)衡量市场供应商所持有的市场份额集中度的集中率(CR)。它等于给定数量的主要公司的市场份额的百分比。最受欢迎的是CR4,拥有最大市场份额的四家顶级公司的浓度比率,以及八家拥有最大市场份额的八家公司的集中度比率[8] .2)赫芬德尔指数或赫芬达尔和赫斯曼指数IHH)是衡量市场经济集中度的衡量标准,也就是衡量经济体系缺乏竞争力的衡量标准。高指数表现为非常集中和无竞争力的市场。该指数是通过平均每个公司所拥有的市场份额并将其加起来来计算的。结果从0(完全竞争)到10,000(垄断),将这些指标应用于墨西哥实际银行体系。墨西哥银行市场集中度墨西哥银行体系的资本化是通过其资本外资实现的,伴随着最大银行的加速集中。 1999年11月,CR4(图1)为33.46%,CR8(图2)为44.37%。从2000年1月至2003年4月,四大银行(CR4)的市场集中度由33.46%上升至72.51%,2005年1月份达到73.29%。在此期间,八大银行(CR8)的市场集中度由44.37%变为91.31%,2005年1月达到95.82%。1999年初,墨西哥经营的银行数量为48. 2005年2月,这个数字下降到28.单位的下降是由于外资银行不仅收购了一家,而且是几家不同的银行。 Encinas-Ferrer381将其整合为一家金融公司。2007年,美国货币和银行部门推出了更多的银行创业,到当年12月,银行数量增加到了37.一年后,2008年12月,这一数字已经达到41.目前,2016年11月,我们在我国有43家银行。墨西哥银行业务增加,竞争加剧,银行集中度下降。 在我看来,HHI是针对寡头垄断的制造业公司开发的,但是对于寡头寡头垄断中介机构来说,HHI同时具有双重作用。缺乏竞争的经济影响由于通过购买廉价和销售成本获得的利润增加,缺乏涉及寡头寡头垄断数字的竞争。在银行系统的情况下,可以观察到活跃利率为其贷款和被动利率为客户支付其存款。图5中,我们可以看到1993年至2015年美国银行体系中被动和主动利率的演变。通过产生活跃利率/被动利率系数,我们清楚地观察银行在墨西哥,他们的活跃利率相对于期权储蓄者的利率增加,从而通过降低成本来增加利润(图6)。结论墨西哥银行体系大量集中,需要新兴银行业者进入市场以增加竞争。外资银行在市场上的主导地位是影响墨西哥经济的另一个因素,因为它需要大量外币货币的资本流入作为因子支付给他们的总部在国外。缺乏竞争使得银行能够向理想国家支付低利率,从而阻止储蓄和收取高利率贷款利息消费和投资。4.缺乏竞争的经济影响

缺乏涉及寡头寡头垄断形象的竞争是痴迷的

在通过购买便宜和销售昂贵获得的利润增加。

在银行系统的情况下,可以观察到差异

其贷款的活跃利率和为客户支付的被动利率

他们的存款。

在图5中,我们可以看到被动和主动利率的演变

从1993年到2015年的墨西哥银行体系。

通过产生活跃利率/被动利率系数,我们清楚地观察到

墨西哥的银行如何将其活跃利率提高到相对于他们的利率

储蓄者,从而通过降低成本来增加利润(图6)。

5。结论

墨西哥银行体系集中度高,需要进入

新的银行实体向市场增加竞争。

外资银行在市场上的主导地位是另一个因素

影响墨西哥经济,因为它需要大量的资本流动

外汇作为派驻国外总部的付款人。

竞争的缺乏使银行能够向他们支付低利率

客户,从而纾缓储蓄并收取较高的贷款利率

抑制消费和投资。